09

07

2026

【專題研究】回顧_2026年上半年布局的績效 2026/07/09

【專題研究】回顧_2026年上半年布局的績效 2026/07/09

前言

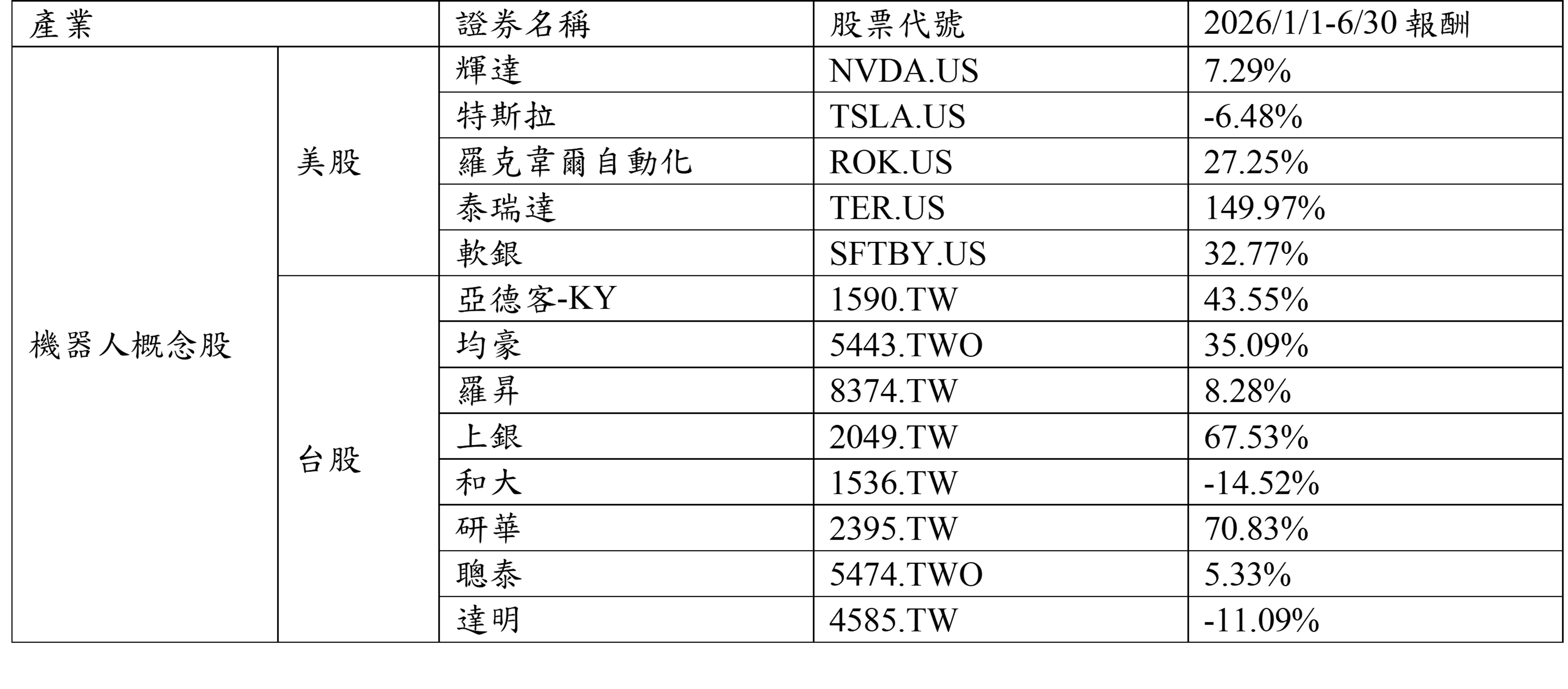

一、 實體AI的進展與表現:

在2026年上半年實體AI與機器人的投資邏輯,從概念股的話題熱度、產業發展的敘事能力,轉為是否能通過驗證順利量產,讓機器人或自動化機械落地應用,實質的將故事轉化為營收。美股方面,羅克韋爾自動化(ROK.US)與泰瑞達(TER.US)在最新財報皆有優於市場預期的營收表現。ROK在FY26Q2營收22.4億美元,年增12%優於市場預期,受惠倉儲自動化、資料中心與半導體高成長的應用需求強勁下,軟體與控制部門銷售年增20%至6.84億美元最為顯著,更上調全年調整後EPS與營收展望,皆超乎市場預期。TER在2026年Q1財報創下歷史新高,營收12.82億元,年增87%,主要由半導體測試解決方案貢獻,AI相關需求佔70%;其機器人部門營收9100萬元,年增32%,已連續四季成長,且AI相關營收佔15%,具有放大切入實體AI的前景性,今年也透過旗下Universal Robots (UR)與Mobile Industrial Robots(MiR)提供11種自動化應用場景,協助企業系統性導入自動化時,降低彈性不足或調整困難的風險,並投入自動化AI技術的布局,近期UR與 Scale AI 合作開發UR AI Trainer,為未來在工業應用導入AI奠定基礎。

台廠在供應鏈主要扮演提供關鍵零組件的角色,在提到的台股中,研華(2395.TW)、上銀(2049.TW)在上半年表現相對亮眼。研華累積上半年合併營收465.12億元,年增32.18%,創同期新高,6月營收也首度破百億元,101.23億元年增73.39%,主要受惠嵌入式運算與周邊系統的強勁成長,年增104%,智慧系統產品線年增62%也是6月的成長主力,研華在今年Computex展示邊緣AI的布局,用WEDA的開放架構,加速開發代理式AI、數位孿生、邊緣運算等,藉此降低大量邊緣AI部署的複雜度與困難度等,更展現結合輝達、高通、Intel與AMD平台的邊緣實體AI方案。上銀累積上半年合併營收138.88億元,年增18.05%,今年以來的月營收年增率大多維持在雙位數成長,5月法說透露今年Q1的機器人相關產品營收已從5%-7%成長至12%,成功從單一零件供應商轉型成高階自動化方案解決提供者,上銀表示,專用型 AI 機器人將進入商用,預期未來將成為AI營收主要動能,目前用於晶圓的機器人是營收成長主力,尤其是在晶圓移載系統與無塵室的機器人需求強勁。

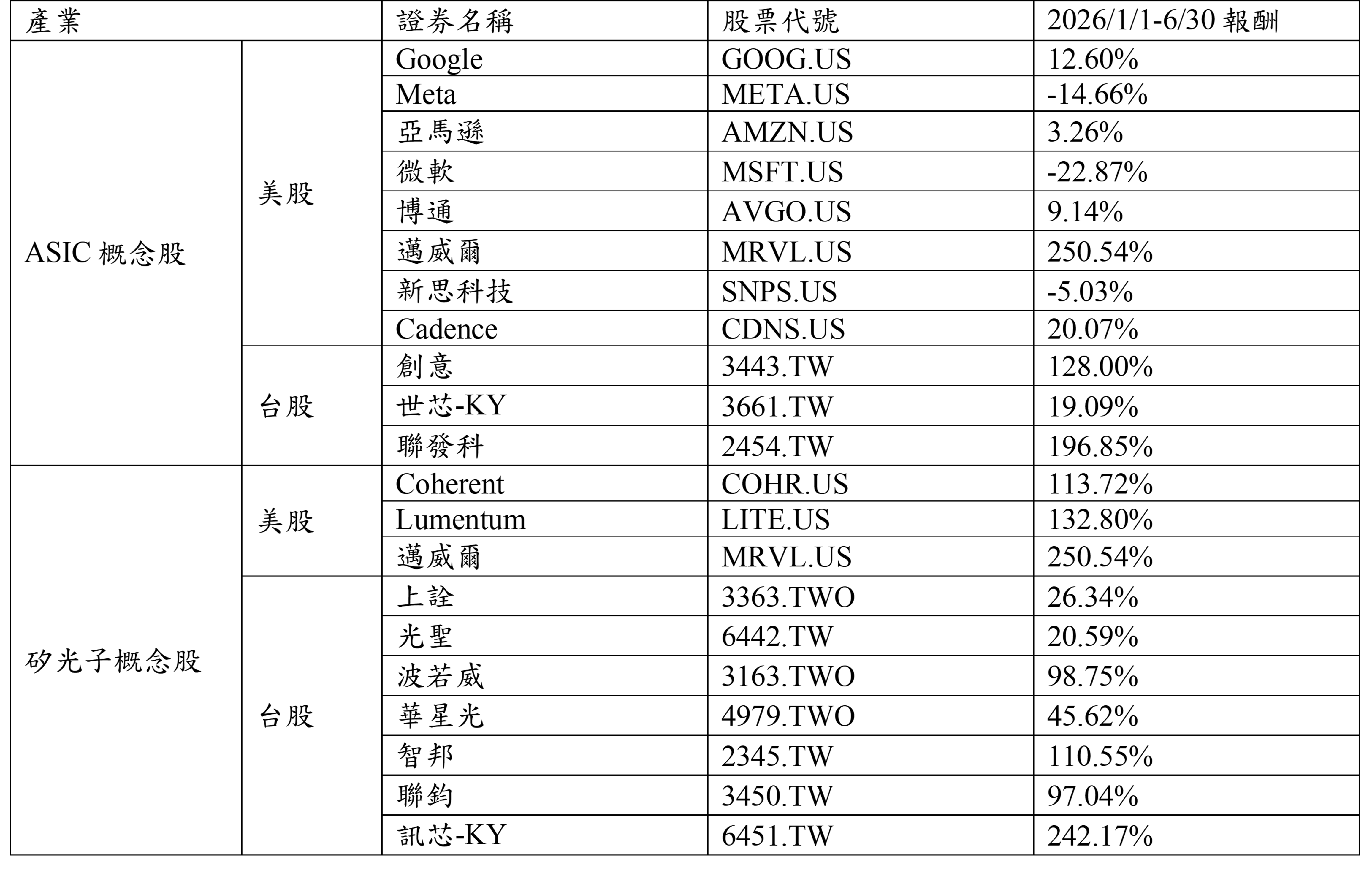

二、 ASIC與矽光子的發展:

去年年底Google推出的Gemini 3模型,讓其ASIC晶片TPU在2026年上半年的市場反應最為熱烈,博通(AVGO.US)與聯發科(2454.TW)相繼取得設計開發訂單,擁有Google TPU v8的訂單,成為台美股中最亮眼的標的。Google 第8代TPU晶片打破單一架構設計,首度拆分訓練與推論兩大系統,專業分工以實現運算效率與成本控制,TPU v8t訓練晶片主攻AI模型的預訓練,由博通負責設計,代號為Sunfish,TPU v8i推論晶片主要用於AI推理,則由聯發科負責,代號為Zebrafish。下一代TPU v9的設計,聯發科也成功瓜分博通的獨家供應,透過其SerDes高速傳輸技術與美系大廠平分秋色,拿下v9的Humufish設計與製造訂單,也獨家取得v9升級版的Triggerfish訂單,顯示訂單動能將延續至最長2029年。聯發科積極布局ASIC業務,並看好未來ASIC發展,在2026年4月大幅上修ASIC業務營收展望,從10億美元倍增至20億美元,成為公司營運動能的主力。

當AI資料傳輸的速度從800G邁向1.6T時,銅線的電損耗嚴重且將逼近物理極限,用光傳輸資料成為必然的發展趨勢,2026年也被視為矽光子元年,逐漸從概念走向驗證與導入階段,短距離用銅傳輸,長距離用光傳輸也成為產業發展共識。

市場聚焦在降低資料傳輸功耗與延遲問題,共同封裝光學(CPO)技術是主要發展重點,提到的台美股中,以邁威爾(MRVL.US)與訊芯‑KY (6451.TW)的表現最為亮眼。邁威爾在光學領域與輝達緊密合作,被黃仁勳看好是下一個市值破兆美元的公司,同時受惠ASIC設計與CPO題材,上半年股價漲幅超過2倍。最新FY27Q1財報表現優於市場預期,營收24.2億美元,年增28%,主要受惠資料中心業務年增27%超過市場預期。由於AI訂單強勁,同步上修2027財年與2028財年全年營收,上修幅度各有40%與45%的成長空間,並看好近封裝光學(NPO)與CPO在機櫃內(scale-up)的需求上升,預期在FY27Q2的光學互聯業務將超過7成的成長幅度;ASIC晶片設計業務方面,公司預期將在2029財年突破100億美元營收。

鴻海旗下的先進封測廠訊芯,長期耕耘系統級封裝與高速光收發模組封測,在近期積極布局CPO,並證實打入台積電的矽光子平台COUPE的關鍵供應商,主要負責光纖陣列單位(FAU)、光柵耦合等技術。訊芯的CPO進度,目前51.2T模組已進入小量量產階段,量產良率逐步提升,以支撐未來800G與1.6T的需求,102.4T模組交貨至終端測試,未來的產品發展將以12.8T的NPO與光路交換機(OCS)為主。

總結

近期報告

- 【評論】全球市場回顧與展望 2026/07/03 2026/07/03

- 【台股】個股推薦 2026/07/03 2026/07/03

- 【專題研究】近期資金流向概況 2026/07/02 2026/07/02

- 【評論】全球市場回顧與展望 2026/06/26 2026/06/26

- 【台股】個股推薦 2026/06/26 2026/06/26

- 【專題研究】漲價潮下的布局_功率元件概念股 2026/06/26 2026/06/26

- 【專題研究】2026下半年的投資布局_代理式AI 2026/06... 2026/06/18

- 【台股】個股推薦 2026/06/18 2026/06/18

- 【專題研究】2026 Computex:電源與散熱系統 2026... 2026/06/12

- 【評論】全球市場回顧與展望 2026/06/12 2026/06/12

- 【台股】個股推薦 2026/06/12 2026/06/12

- 【評論】全球市場回顧與展望 2026/06/05 2026/06/05

- 【台股】個股推薦 2026/06/05 2026/06/05

- 先進全球給投資人的感謝信 2026/06/04

- 【評論】全球市場回顧與展望 2026/05/29 2026/05/29

- 【台股】個股推薦 2026/05/29 2026/05/29

- 【專題研究】AMD對台投資大禮包:找尋潛在概念股 2026/05... 2026/05/28

- 【專題研究】玻璃基板概念股 2026/05/22 2026/05/22

- 【評論】全球市場回顧與展望 2026/05/22 2026/05/22

- 【台股】個股推薦 2026/05/22 2026/05/22

- 【評論】全球市場回顧與展望 2026/05/15 2026/05/15

- 【台股】個股推薦 2026/05/15 2026/05/15

- 【專題研究】電子通路商概念股 2026/05/14 2026/05/14

- 【評論】全球市場回顧與展望 2026/05/08 2026/05/08

- 【台股】個股推薦 2026/05/08 2026/05/08

- 【專題研究】0050與00981A的抉擇 2026/05/07 2026/05/07

- 【專題研究】先進封測概念股 2026/04/30 2026/04/30

- 【台股】個股推薦 2026/04/30 2026/04/30

- 【評論】全球市場回顧與展望 2026/04/24 2026/04/24

- 【台股】個股推薦 2026/04/24 2026/04/24

- 【專題研究】AI代理下CPU的強勢回歸 2026/04/23 2026/04/23

- 【評論】全球市場回顧與展望 2026/04/17 2026/04/17

- 【台股】個股推薦 2026/04/17 2026/04/17

- 【專題研究】漲價潮下的布局_PCB概念股 2026/04/16 2026/04/16

- 【評論】全球市場回顧與展望 2026/04/10 2026/04/10

- 【台股】個股推薦 2026/04/10 2026/04/10

- 【專題研究】先進全球最熱門的專題研究報告 2026/04/02 2026/04/02

- 【台股】個股推薦 2026/04/02 2026/04/02

- 【台股】個股推薦 2026/03/27 2026/03/27

- 【評論】全球市場回顧與展望 2026/03/27 2026/03/27

- 【專題研究】輝達GTC 3大亮點_Token經濟學、AI代理、光... 2026/03/27

- 公告:2025年洗錢及資恐內部控制制度聲明書 2026/03/25

- 全球市場回顧與展望2025/3/20 2026/03/20

- 【台股】個股推薦 2026/03/20 2026/03/20

- 【專題研究】近期以色列與伊朗衝突的市場反應 2026/03/18 2026/03/18

- 全球市場回顧與展望2026/3/13 2026/03/13

- 【台股】個股推薦 2026/03/13 2026/03/13

- 【專題研究】美國與伊朗戰爭的衝擊 2026/03/11 2026/03/11

- 【專題研究】Anthropic對軟體業的衝擊 2026/03/0... 2026/03/06

- 全球市場回顧與展望2026/3/6 2026/03/06

- 投資警語:

上列境外基金及國內基金經行政院金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司除應盡善良管理人之注意義務外,不負責各基金之盈虧,以往之經理績效不保證基金之最低投資收益;投資人申購前應詳閱基金公開說明書。

有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書及投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。

基金過去的績效不代表未來的表現,基金淨值可能因市場因素而上下波動,投資共同基金有投資風險(包括但不限於市場、匯率及流動性之風險),亦可能發生本金之損失。客戶投資共同基金之決定應依本身判斷為之,應自行負擔投資風險及投資結果;先進全球證券投資顧問股份有限公司並不分擔投資風險或為任何收益保證。先進全球證券投資顧問股份有限公司 106年金管投顧新字第007號

地址:台北市105松山區敦化北路207號7樓之5 電話:02-2718-6800 傳真:02-2546-8038 服務信箱:Service@pgia.com.tw

- 使用條款│ 隱私權與安全性│ 聯絡我們│ 網站地圖│ 財團法人金融消費評議中心│ 金融友善服務│ 洗錢及資恐專區│ 蒐集、處理及利用個人資料告知事項

- 最佳瀏覽狀態請使用IE 7.0以上1024 x 768解析度 先進全球版權所有©2010 PGIA Ltd. All rights reserved