19

09

2025

美國降息後對各類資產的影響

美國降息後對各類資產的影響 2025/09/19

前言

在公布利率決策前一周,FedWatch顯示9月降息1碼的機率超過9成,降息2碼的機率約5%,是今年首次降息,以下將以去年降息後的歷史經驗,預期此次降息1碼對各類資產的可能影響。

一、 降息對股債市、美元走勢與其他國家利率水準的影響:

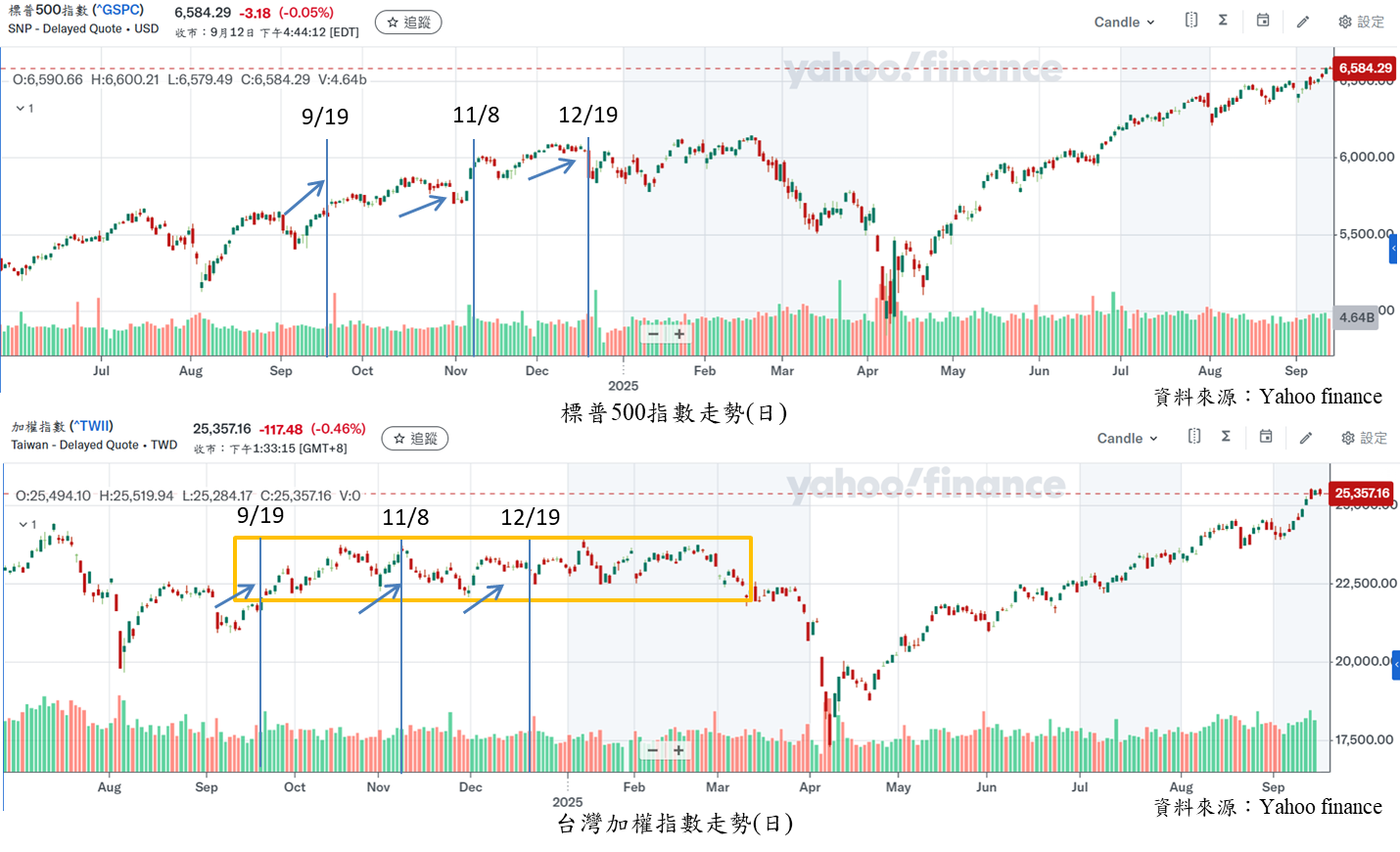

觀察去年9月至12月降息前後的美股(S&P500指數)與台股(台灣加權指數)走勢,在降息前,S&P500指數有明顯的一小段上漲趨勢,並在降息後持續上漲,其中9月與11月的降息皆在降息當天創歷史新高,12月的降息則是在今年1、2月創歷史新高;此次降息前,S&P500指數從今年4月的最低點一路反彈,6月底至今持續創新高,並且在9月初就業報告出爐時,疲軟的就業市場讓市場更加篤定聯準會降息,截至9/12的月報酬上升1.92%,有機會扭轉9月股市下跌的魔咒。台灣加權指數跟隨美股的趨勢,同樣在上漲前皆有漲勢,但皆未創歷史新高,且台股在去年9月至今年2月處在盤整區間,相對美股而言,缺少上漲的動能,直到3月,外資大幅賣超,開始跌破盤整的箱型區間,並在4月跌至最低點,但在5、6月的大幅反彈下,台股在8月中創歷史新高;在今年聯準會降息前,台股9月截至9/12的月報酬已大幅上漲5.12%,遠超過S&P500指數的漲幅。由於此次降息前,美股與台股都在創新高,股市已先反應市場對降息帶來的資金寬鬆效果,預期短期股市會有高檔獲利了結的賣壓,但長期而言則會延續歷史經驗,有機會迎來新一波的上漲週期。

對於債市而言也屬利多消息,特別是長債,債券利率下跌會使目前較高利率的長債更有吸引力,導致長債需求上升,推升債券價格,從存續期間來看,長債對利率的變動較短債敏感,故利率下降將使長債價格上漲的幅度高於短債,可透過買低賣高賺取價差。

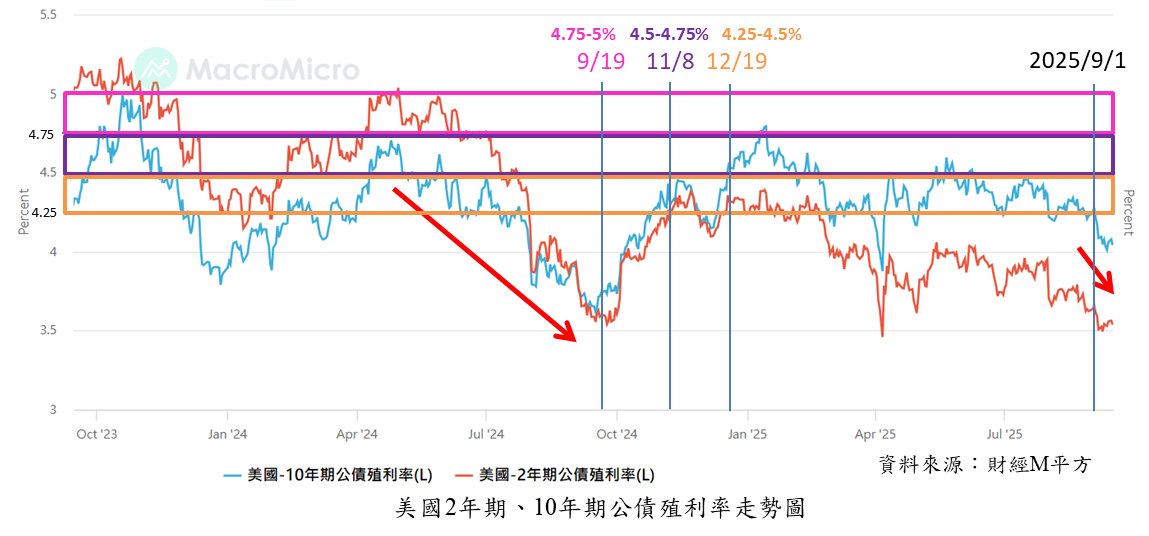

從美國2年期與10年期公債殖利率走勢圖可發現,在去年9月降息前,殖利率大幅從4.5-5%下降至近4%左右,皆遠低於三次的降息的水準,故在這三次的降息下,2年期與10年期的公債殖利率呈現走揚狀態;然而,聯準會今年因通膨仍高於2%警戒線,且憂慮川普的關稅戰有潛在的通膨風險,故暫停降息步伐,直到今年8月底9月初,美國勞動市場的就業數據明顯惡化,市場篤定將降息,債市已率先反應,2年期與10年期的公債殖利率同步走低,且9月截至9/15,10年期殖利率的下跌幅度0.21個百分點高於2年期0.1個百分點, 預期未來重新開啟降息循環後,長天期債券的價格有機會持續上漲。

對於美元走勢則為利空消息,因為降息使存款利率下降,投資人傾向將美元換成高利率的外幣或尋找高回報的市場,使美元貶值,美元指數在今年以來自109的高點一路下降至97,除了5月有小幅站上101,6月後美元指數皆無法升破100,預期未來降息循環再次啟動下,美元指數仍呈現偏弱格局;對於其他國家,當美國降息,與其他國家的利差擴大,就會促使資金從美元流出,使其他國家的匯率趨向升值的狀態,尤其是受美國影響較明顯的新興國家,但仍要視不同國家的利率政策,是否有與美國利率的利差擴大。對於其他國家的利率政策,由於會影響到當地匯率的穩定度,尤其是以美國為出口國的國家,故除了考量當地的經濟、通膨、就業狀況,也會考量美國的利率決策,如歐盟、台灣、南韓、日本等,以此次美國降息來看,目前9月有利率決策的歐盟、台灣、日本皆按兵不動。

二、 降息對大宗商品的影響:

降息對金價的影響會因為美元走貶,吸引投資人將資金轉為持有黃金以保持購買力,且降息代表經濟景氣的轉弱,推高市場對黃金的避險需求,進而使金價上漲,在去年的三次降息,黃金期貨在降息前與降息後皆逐步走高,上次12月降息後,黃金期貨的價格持續上漲至今年4月初,在今年4月中至8月出現盤整期,而在9月初的就業數據出爐後,市場更加確立對聯準會的降息預期,金價在9月升破盤整格局,並延續去年逐步創新高的走勢;另外,推升金價創新高的原因,除了降息,另一大部分是各國央行近年對黃金需求的買盤,降低對美債的儲備並提升具保值性的黃金,也是推升金價創高的主要原因。

總結

近期報告

- 先進全球證券投資顧問(股)有限公司 澄清聲明 2025/12/30

- 【台股】個股推薦 2025/10/09 2025/10/09

- 全球市場回顧與展望2025/10/3 2025/10/03

- 【台股】個股推薦 2025/10/03 2025/10/03

- 全球市場回顧與展望2025/9/26 2025/09/26

- 【台股】個股推薦 2025/09/26 2025/09/26

- 全球市場回顧與展望2025/9/19 2025/09/19

- 【台股】個股推薦 2025/09/19 2025/09/19

- 【台股】個股推薦 2025/09/12 2025/09/12

- 全球市場回顧與展望2025/9/12 2025/09/12

- 全球市場回顧與展望2025/9/5 2025/09/05

- 【台股】個股推薦 2025/09/05 2025/09/05

- 全球市場回顧與展望2025/8/29 2025/08/29

- 【台股】個股推薦 2025/08/29 2025/08/29

- 【台股】個股推薦 2025/08/22 2025/08/22

- 全球市場回顧與展望2025/8/22 2025/08/22

- 全球市場回顧與展望2025/8/15 2025/08/15

- 選股策略的基本面、技術面、籌碼面哪個好? 實際資料回測給答案–籌... 2025/08/15

- 【台股】個股推薦 2025/08/15 2025/08/15

- 全球市場回顧與展望2025/8/8 2025/08/08

- 【台股】個股推薦 2025/08/08 2025/08/08

- 選股策略的基本面、技術面、籌碼面哪個好?實際資料回測給答案–技術... 2025/08/08

- 選股策略的基本面、技術面、籌碼面哪個好?實際資料回測給答案–基本... 2025/08/05

- 全球市場回顧與展望2025/8/1 2025/08/01

- 【台股】個股推薦 2025/08/01 2025/08/01

- 全球市場回顧與展望2025/7/25 2025/07/25

- 【台股】個股推薦 2025/07/25 2025/07/25

- 【台股】台股基金自暫停對等關稅以來的績效 2025/07/24

- 全球市場回顧與展望2025/7/18 2025/07/18

- 【台股】個股推薦 2025/07/18 2025/07/18

- 2025 年下半年產業投資布局 2025/07/15

- 全球市場回顧與展望2025/7/11 2025/07/11

- 【台股】個股推薦 2025/07/11 2025/07/11

- 全球市場回顧與展望2025/7/4 2025/07/04

- 【台股】個股推薦2025/07/04 2025/07/04

- 全球市場回顧與展望2025/6/27 2025/06/27

- 【台股】個股推薦2025/06/27 2025/06/27

- 全球市場回顧與展望2025/6/20 2025/06/20

- 【台股】個股推薦2025/06/20 2025/06/20

- 全球市場回顧與展望2025/6/13 2025/06/13

- 【台股】個股推薦 2025/06/13 2025/06/13

- 後美元時代的全球資產布局 2025/06/06

- 全球市場回顧與展望2025/6/6 2025/06/06

- 【台股】個股推薦2025/06/06 2025/06/06

- 全球市場回顧與展望2025/5/23 2025/05/23

- 投資警語:

上列境外基金及國內基金經行政院金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司除應盡善良管理人之注意義務外,不負責各基金之盈虧,以往之經理績效不保證基金之最低投資收益;投資人申購前應詳閱基金公開說明書。

有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書及投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。

基金過去的績效不代表未來的表現,基金淨值可能因市場因素而上下波動,投資共同基金有投資風險(包括但不限於市場、匯率及流動性之風險),亦可能發生本金之損失。客戶投資共同基金之決定應依本身判斷為之,應自行負擔投資風險及投資結果;先進全球證券投資顧問股份有限公司並不分擔投資風險或為任何收益保證。先進全球證券投資顧問股份有限公司 106年金管投顧新字第007號

地址:台北市105松山區敦化北路207號7樓之5 電話:02-2718-6800 傳真:02-2546-8038 服務信箱:Service@pgia.com.tw

- 使用條款│ 隱私權與安全性│ 聯絡我們│ 網站地圖│ 財團法人金融消費評議中心│ 金融友善服務│ 洗錢及資恐專區│ 蒐集、處理及利用個人資料告知事項

- 最佳瀏覽狀態請使用IE 7.0以上1024 x 768解析度 先進全球版權所有©2010 PGIA Ltd. All rights reserved